美股周一涨跌不一 芯片股领涨 道指小幅下跌

【新闻速递】综合报道

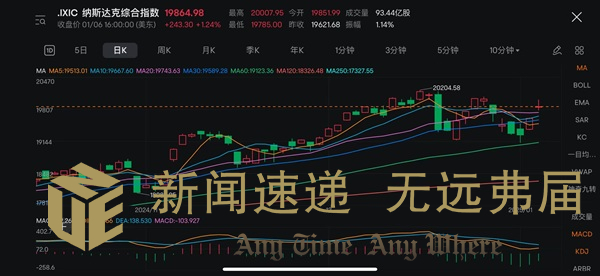

美股周一(1月6日)涨跌不一,道指小幅下跌。富士康宣布创纪录的第四季度收入引发了芯片股的强劲反弹,英伟达领涨科技股,纳指收高240点。本周投资者将聚焦经济数据和美联储的动向。

标普500指数上涨0.55%,收于5,975.38点,纳斯达克综合指数上涨1.24%,收于19,864.98点。道琼斯工业平均指数表现落后,下跌25.57点或0.06%,收于42,706.56点。此前,道指数一度上涨383点。

周一,芯片股表现抢眼,成为推动市场回暖的重要动力。尽管市场对美联储利率路径的担忧仍未消散,但富士康宣布创纪录的第四季度收入引发了芯片股的强劲反弹。英伟达上涨3.4%,连续三日收高,并创下历史新高;美光科技大涨10.5%,Broadcom上涨约1.7%。半导体行业的整体表现也提振了VanEck半导体ETF(SMH),单日涨幅超过3%。

分析人士指出,芯片行业的表现反映了市场对科技板块未来盈利增长的乐观预期。部分乐观的分析师指出,市场预期科技行业2025年的盈利增长将达到20%,显著高于整体市场的12.8%。不过,他也警告,科技股的高估值可能限制其进一步上涨,未来的增长将更多依赖于实际盈利的提升。

与此同时,市场情绪的改善也得益于《华盛顿邮报》的一则报道。文章称,总统当选人特朗普的关税计划可能缩小适用范围,仅针对关键进口产品,而非此前竞选期间提议的10%-20%的“普遍”关税政策。尽管特朗普随后否认了这一报道的真实性,但这一消息一度提振了汽车行业的表现。福特股价小幅上涨,通用汽车股价则上涨超过3%。市场对此解读为关税政策的潜在缓和有助于缓解全球贸易紧张局势。

不过,交易员对本周的经济数据和美联储的动向依然保持高度关注。本周的重要数据包括周二的职位空缺与劳动力流动率调查(JOLTS)、周三的12月ADP私营企业就业报告,以及周五的12月非农就业报告。这些数据将为评估美国经济状况和就业市场健康提供关键数据。分析师预计,12月非农就业人数将增加15万人,失业率维持在4.2%。

与此同时,10年期美国国债收益率攀升至4.6%,接近历史高位,显示市场对美联储可能维持高利率政策的担忧依然存在。多位美联储官员将在本周发表讲话,美联储会议纪要也将在周三公布,为市场提供更多关于未来政策方向的暗示。

经济数据方面,美国统计局报告称,11月工厂订单环比下降0.4%,低于市场预期的0.3%降幅,这表明第四季度企业设备支出可能正在放缓。制造业目前占美国经济总量的10.3%,在此前的紧缩货币政策环境下,制造业的表现显得较为疲软。

央行政策方面,美联储理事莉莎·库克周一表示,尽管美联储近期连续降息,但劳动力市场的韧性和顽固的通胀仍使政策制定者保持谨慎。她强调,美联储可能放缓降息的步伐,以在经济增长和通胀之间找到平衡。与之相对,美联储理事汤姆·巴金则表示,他倾向于维持高利率更长时间,以确保通胀压力彻底缓解。

值得注意的是,本周交易时间因悼念前总统吉米·卡特的逝世而缩短,这可能会进一步降低市场的交投活跃度。不过,市场人士认为,随着重要经济数据的公布,投资者将在本周调整对经济和政策前景的预期。

合作急速扩张!ICE为何大撒钱?")

合作急速扩张!ICE为何大撒钱?")

{kind=link}